Onlangs wees André Bijkerk hier op de risico’s van investering in duurzame energie door pensioenfondsen, die wel eens tot mega kapitaalsverliezen zou kunnen leiden.

Het FD rapporteerde daar in oktober 2015 onder meer over:

Het ABP kiest voor een duurzamer beleggingsbeleid omdat een groot deel van de eigen 2,8 mln deelnemers daar waarde aan hecht. In een onderzoek zei de helft van de deelnemers dat hun fonds duurzamer moet beleggen en een kwart zei het helemaal niet van belang te vinden.

Wat zegt nu zo’n onderzoek onder een aantal pensioengerechtigden van het ABP die gedurende tientallen jaren met ‘duurzaamheid’ zijn geïndoctrineerd? Hoeveel waren het er? En wat waren de vragen? Zijn zij wel voldoende geïnformeerd om de vragen op verantwoorde wijze te kunnen beantwoorden? En kennen zij wel de risico’s? Overigens, mij hebben ze niets gevraagd.

Het meest concrete punt in het nieuwe beleid is dat de CO2-uitstoot binnen de aandelenportefeuille over vijf jaar 25% lager moet liggen dan nu. Volgend jaar moet de eerste 10% al gerealiseerd zijn. Verder moeten beleggingen ‘die bijdragen aan een betere en schonere toekomst’ worden verdubbeld naar €58 mrd. Naar duurzame energie gaat €5 mrd, vijf keer zo veel als nu.

Aldus het FD.

Afhankelijk van de fondsen die worden gekozen, kan dit een uiterst gevaarlijk strategie blijken te zijn. De kapitaalsverliezen van bedrijven die zich met de productie van duurzame energie bezig houden zijn de laatste tijd aanzienlijk. Twee grote faillissementen springen er uit: die van zonnepanelenfabrikant Solyndra in de VS en Abengoa in Spanje.

Het bankroet van Solyndra komt de Amerikaanse belastingbetaler op een verlies van een half miljard dollar te staan; dat van de Spaanse Abengoa is nog niet precies bekend, maar zou wel eens tot drie miljard euro kunnen oplopen. Die verliezen komen voor voor rekening van verschillende nationale overheden, inclusief de Amerikaanse, die daarin hebben geïnvesteerd.

En de burger? Die betaalt vier maal extra: één keer voor de verhoogde energieprijzen, vervolgens voor de subsidies, daarnaast voor de verliezen en ten slotte door vermindering van de pensioenuitkeringen.

En het klimaat, waar het allemaal oorspronkelijk om te doen was? Het klimaat gaat zijn soevereine gang. Immers het effect op het klimaat van dat alles zal – zelfs volgens de berekeningen van de aanhangers van de AGW–hypothese (AGW = ‘Anthropogenic Global Warming’) – niet meetbaar zijn.

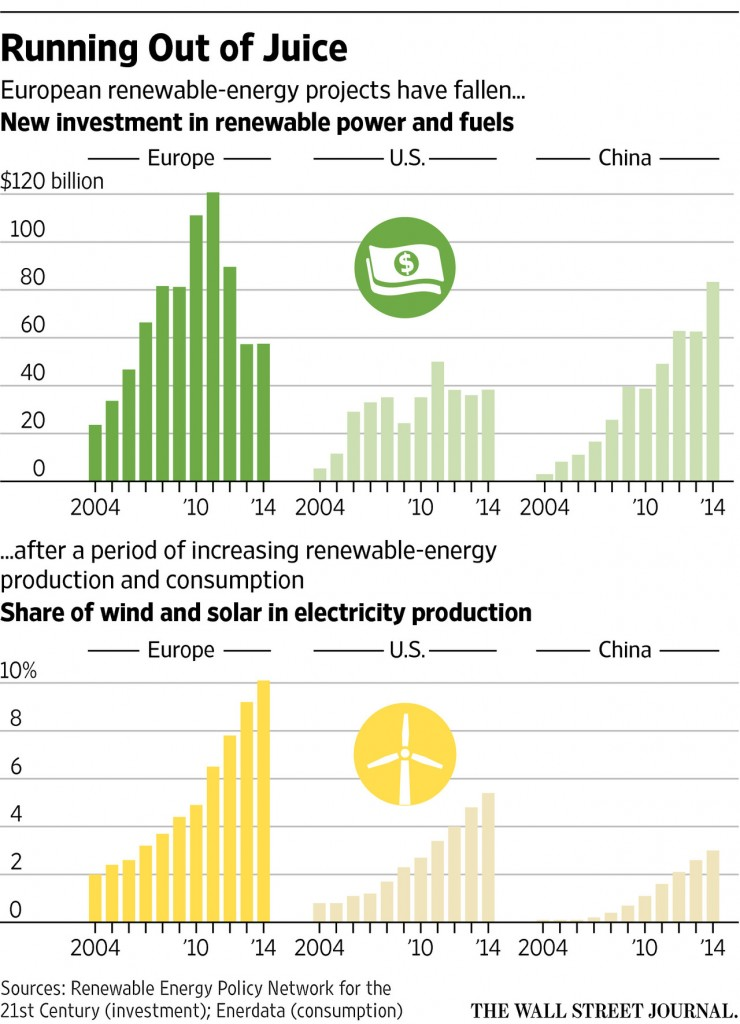

Het behoeft daarom geen verwondering wekken dat investeerders zich terugtrekken uit Europese investeringen in ‘duurzame’ energie.

In de ‘Wall Street Journal’ rapporteerde Justin Scheck daar onlangs over:

Europe is tired of paying for renewable energy.

For more than a decade, countries across Europe used big financial incentives to become world leaders in wind and solar development. In 2004, renewable sources accounted for about 14% of European Union electricity generation; by 2013 that exceeded 25%, according to the most recent EU data. But in the past few years, Spain, the U.K., Italy and others have cut incentives for renewable-energy projects, citing desires to reduce government spending and electricity rates during a period of economic turmoil. And in turn, the number of new projects getting approval has fallen as investors turn away from an industry that offered the assurance of steady, government-backed profits …

Zie verder hier.

Voor degenen die via de beurs willen profiteren van de mogelijkheid dat ‘hernieuwbare’ energie uit de gratie raakt, heeft James Delingpole advies.

Onder de titel, ‘I’m putting my money where my mouth is and betting against climate change’, schreef hij onlangs voor ‘The Spectator:

I’ve invested in a fund that will aim to short-sell overvalued renewable energy stocks

‘As oil crashes, is it time to short solar stocks?’ Gosh, I wish I’d read that headline a year ago. The solar stock it tipped for doom in January 2015 has since plummeted from $19 to $2.65.

Yes, hindsight can be a wonderful thing. But what if there were an area of the markets which you knew to be grotesquely overvalued as a result of ignorance, dishonesty, and false sentiment? You’d be mad not to bet against it, wouldn’t you? It would hardly be gambling: more like plain common sense.

This is how I’ve felt for quite some time about the climate change industry. Very often when I read the expert commentators writing on the subject in the City pages, I’m shocked by how much more I know than they do. Invariably — and the same goes for financiers and big corporates — their opinions rest on assumptions that man-made global warming is real, that renewables are a viable alternative to fossil fuels, that the data hasn’t been fiddled, and so on. But if all these premises are false, what then?

Well that’s where my new hedge fund comes in.

When I say ‘my’ hedge fund, I mean the start-up to which I’ve just ‘donated’ on the internet. It cost me $75 for a single share in its management company, which I don’t think is going to make me rich. But it’s the principle that matters. This, as far as I know, is the first investment vehicle explicitly to bet against the climate change ‘consensus’. And it’s about time — on the Big Short principle — that the good guys called this rigged market’s bluff. …

Climate change is a Potemkin industry; it’s the very emblem of crony capitalism — entirely dependent for its existence on favours granted to rent-seeking troughers by the political class. As Warren Buffett famously said: ‘We get a tax credit if we build wind farms. That’s the only reason to build them.’

At the height of the scare, three main reasons were advanced to justify this outrageous scam. First, that the world appeared to be warming at an unprecedented and potentially catastrophic rate due to anthropogenic CO2 emissions. Secondly, that fossil fuels needed replacing anyway so as to give future generations a viable energy alternative. Thirdly — more on this in another column — that there was a phenomenon called ‘ocean acidification’ whereby carbon dioxide was apparently killing our seas.

Not one of these rationales holds up any more. There has been no global warming since 1998 (making a nonsense of all the computer models predicting there would be). The oil glut has shown that fossil fuels aren’t running out any time soon. Ocean acidification appears to be yet another alarmist junk science meme.

What this means is that we have a $1.5 trillion global industry predicated on an entirely spurious proposition: that the harmless trace gas carbon dioxide is a menace that needs regulating out of existence.

If carbon dioxide is not a threat — and it isn’t — the implications are enormous. For one thing, it means all the (heavily CO2-weighted) computer models predicting what global climate is going to do next are fatally flawed. For another, it means the taxpaying public are going to grow increasingly impatient with green taxes, regulations and subsidies being hurled at a problem they can see is imaginary. Meanwhile, ‘developing’ nations like China and India are going to go on burning fossil fuels like there’s no tomorrow.

How then, if you were a canny investor, would you take advantage? Well I’m personally not qualified to make any recommendations. But here, as I understand it, is the fund’s strategy.

Part of it will be to take long positions in undervalued fossil-fuel stocks and short positions in overvalued renewable energy stocks whose price — in theory anyway — ought to plummet as the subsidies dry up. …

Finally, there’s global cooling.

If, as the Cool Futures Fund’s in-house experts believe, we’re entering a period of low solar activity akin to the Little Ice Age, then we’re in all manner of trouble: it will affect everything from the latitudes at which wheat can be grown to the kind of places we’ll wish to live in or go on holiday. But there will, of course, be opportunities amid the gloom: farmland will become more valuable; land reclamation in temperate zones will become a lucrative prospect; agricultural technology will become more pressing; and so on.

Look, it all may come a spectacular cropper, as so many hedge funds do. But if it does succeed, it will represent a massive triumph for the little man, not to mention honest science and free markets, over the dark forces of Enron-style post-capitalism.

Aldus Jame Delingpole.

Lees verder hier.

Volledigheidshalve zij daarbij aangetekend dat de zogenoemde RENIXX (Renewable Energy Industrial Index) World, die de dertig grootste bedrijven in de hernieuwbare energiesector omvat, sinds juni met 150 punten is gedaald: van 550 naar 400!

Al met al genoeg reden voor het ABP om zijn nieuwe strategie nog eens kritisch onder de loep te nemen, lijkt mij.

Voor mijn eerdere bijdragen over klimaat en aanverwante zaken zie hier, hier, hier, hier en hier.

: Eneco zet streep door warmtenet in Overvecht")

Op dit moment zie je energiebedrijven wind en zonnestroom promoten terwijl ze weten dat het niet echt past op een vraaggestuurd netwerk maar het wel enorm veel “subsidies” oplevert.

Je ziet een Netwerkbedrijf nu alle moeite doen om Duitse windpieken uit het noorden door te transporteren naar het zuiden via ons Nederlandse netwerk.

Op basis van het sprookje van Ummels dat met een goed werkend netwerk balancering met fossiele centrales nauwelijks nodig is wordt door het zelfde netwerkbedrijf hoogspanningsgelijkstroom transport verbindingen gebouwd naar Denemarken en Engeland op kosten van de Nederlandse gebruikers net als het aansluiten van windparken op zee met miljarden kostende stopcontacten en een verzwaard binnenlands stroomnetwerk. De post netwerkkosten op de rekening zal enorm gaan toenemen.

De rijksoverheid doet een greep in de beurs van onze gezinnen via de SDE+ regeling en geeft dat weg aan windmolen bouwers die dat subsidie noemen.

De inpassing van een toenemende weersafhankelijke stroom wordt steeds moeilijker en het rendement van de huidige energiebedrijven, die de stroom moeten leveren als er geen of weinig wind is en de pieken moeten balanceren, is al volledig onderuit.

En dat allemaal om nu 5% van onze stroom met windmolens te produceren en over enkele jaren dat op 20% te brengen. 20% windstroom wat minder is dan 3% van ons totale energiegebruik en dan zijn de balanceringsverliezen er nog niet eens afgetrokken.

Dat betekent dat we, na invoering van het energieakkoord, in de situatie komen dat piekende windmolens in de nacht alle centrales van het net kunnen drukken en bij wegvallende wind zullen ze vervolgens de bal toespelen aan de netwerkbeheerder die dan maar moet zorgen dat er voldoende capaciteit op het net beschikbaar is terwijl steeds meer goed functionerende centrales niet meer renderen en worden afgeschakeld.

Dan is een volledige black out het directe gevolg zeker als zoals ze vaak voorkomt ook de Denen en de Duitse windmolens gelijktijdig hollen of stilstaan gezien onze weer systemen.

En wat zegt de rekenkamer.

“Het is niet realistisch om te verwachten dat Nederland met de huidige inzet de afgesproken doelen realiseert van 14 % duurzame energie in het jaar 2020 en 16 % in 2023. Sleutelen aan het belangrijkste instrument, de subsidieregeling SDE+, zou onvoldoende soelaas bieden, omdat deze regeling op hoofdlijnen goed in elkaar steekt. Om alsnog de met andere EU-lidstaten en via het nationale Energieakkoord afgesproken doelen tijdig te bereiken zijn op korte termijn besluiten van de minister van Economische Zaken (EZ) nodig.”

Volgens de rekenkamer is er dan meer dan 70 miljard nodig wat zo uit de economie wordt weggetrokken. Hoeveel mensen hebben nu al nauwelijks genoeg om van te leven.

Maar wat doet de minister

*Die roept dat we op basis van de modelberekeningen de inpassing van wind energie goed kunnen regelen wat op basis van praktijkcijfers niet mogelijk is.

* Die reageert niet op de rampvoorspellingen van de rekenkamer.

* En hij komt met de boodschap dat hij na 2017 niet meer politiek actief zal zijn.

( Wie verlieten ook alweer het zinkende schip?)

En op dat moment beslist een aantal grote pensioenfondsen zoals ABP, Zorg en welzijn etc. dat zij nog veel meer geld in deze bodemloze put gaan pompen dat is zo goed voor onze wereld.

Groen heet dat windmolens bouwen die 15 jaar het net verstoren en dan versleten zijn.

Alle geld verdampt en een grote berg onbruikbare kunststoffen en glasvezel wat nauwelijks meer hergebruikt kan worden.

De arme verpleegkundige, politieman, brandweerman, militair, onderwijzer etc. waarvan het pensioen toch al 10% minder waard is als beloofd die kunnen zo rekenen op nog eens minimaal een kwart minder over enkele jaren.

Voor de rest van Nederland zal ik conversie maken vanuit het Groningse rekenstelsel naar de CBS methodiek die natuurlijk leidend is. 20% windstroom levert ons tenminste 4% duurzame energie en niet bijna 3%

Tja, en de volledige blackout, Ooit zal deze komen. Ooit. Maar nu nog even niet. Hoe lang gaat dat duren trouwens? zo’n volledige blackout? En wat is dat? volledig? Heel Nederland zonder stroom?

@H.Vruggink. Zet die oogkleppen toch eens af. Kijk eens naar Denemarken. Daar wekken windmolens 20 % van de elektriciteit op. Zelf kan het Deense net er maar 10 % van opnemen. De overproductie wordt gedumpt naar Noorwegen en Zweden. Zoiets als het doordraaien van tomaten bij over productie.

Je bent slecht op de hoogte @R.Bijsterveld

42% is het aandeel in Denemarken

http://www.z24.nl/ondernemen/denemarken-vestigt-wereldrecord-42-procent-van-energie-komt-uit-wind

En hoe kom je er bij dat het Deense net maar 10% daarvan kan opnemen? Wie heeft je dat wijs gemaakt?

Denemarken importeert en exporteert stroom met Duitsland, Zweden en Noorwegen. http://www.energinet.dk/Flash/Forside/UK/index.html

Wat is daar mis aan?

” een uiterst gevaarlijk strategie ” Nou, nou, nou, Wat een kosten alarmisme toch weer.

@H.Vruggink. Die getallen van 20 % opgewekte windenergie , waarvan de helft direct verbruikt kon worden en de andere helft gedumpt waren van het bureau Cepos, Denemarken uit 2007. Die 20 % windenergie wil Nederland over een paar jaar ook bereiken. Denkt U dat het Nederlands net die 20 % windstroom wel volledig kan verbruiken ? En waarop zou dat gebaseerd zijn ?

Sommige mensen blijven hangen in de zestiger jaren, anderen komen niet verder dan 2012 omdat ze zo gehecht zijn aan de ‘Hiatus’ en @R.Bijsterveld is blijven steken in 2007 omdat hij 20% zo’n mooi getal vindt. Inderdaad @R.Bijsterveld. 20% in 2007, dat klopt. De rest van de wereld leeft inmiddels in 2016 en in 2015 behaalde Denemarken een windstroom aandeel van meer dan 40%

En wat betreft dat dumpen, daar mag je een link voor leveren. Stroom uitwisselen met buurlanden is wat anders dan dumpen.

@H Vruggink. Als iemand geen ervaring uit het verleden wil gebruiken loopt hij met blindkleppen op. Ik had een duidelijke vraag! Waarom geen antwoord?

Je kan wel een antwoord opeisen @R.Bijsterveld maar zolang je nog met feitelijke onzin aankomt gaan we eerst dat rechtzetten voordat we verder praten. Q: Kan Nederland straks 20 % windstroom wel volledig verbruiken? A: Ik neem aan van niet, ik heb mij hier niet in verdiept. Op zondagen met veel wind is er al snel een te groot aanbod. Een extra kabel naar Noorwegen ? Energie opslag? Vraag het de experts.

Herman een kort antwoord op je vragen.

Een black out zal komen als door te veel weersafhankelijke stroom het net uit balans raakt.

Een onvoorstelbaar iets voor echte techneuten die onze stroomvoorziening in het verleden hebben gebouwd.

Alles was er op gericht om de betrouwbaarheid zo groot mogelijk te maken.

Veel groengelovigen denken dat dit onmogelijk is.

Wat voor Tennet echter wel duidelijk is dat een totale black out betekent dat je het net niet meer op gang krijgt. Daarvoor heb je minimaal een werkende centrale voor nodig.

Omdat Tennet wel rekening houdt met een black out zijn ze in 2010 begonnen om leveranciers die opstartvoorzieningen kunnen leveren te contracteren en dat zijn in de praktijk virtuele centrales die bestaan uit gekoppelde dieselgeneratoren.

Dit is een deel van de tekst van Tennet voor de aanbesteding van deze noodvoorziening.

“Om in haar behoefte te voorzien gaat TenneT contracten aan met producenten die een Herstelvoorziening

hebben en aan de onderstaande eisen voldoen.

Eisen Herstelvoorziening

1. Er moeten tenminste twee productie-eenheden op de locatie aanwezig zijn die als

Herstelvoorziening kunnen worden ingezet. De productie-eenheden samen moeten minimaal 200

MW kunnen leveren. Ook als één of meerdere productie-eenheden in onderhoud zijn moet te allen

tijde voldoende productievermogen beschikbaar zijn om de naastliggende elektriciteitcentrale,

verbonden aan het net van TenneT, te kunnen starten. Het voor de betreffende Herstelvoorziening

overeengekomen minimum vermogen wordt in de overeenkomst vastgelegd. Specifieke situaties

kunnen hiervan afwijken, afhankelijk van de netsituatie, uitsluitend na goedkeuring door TenneT.

2. In geval van een Brown start faciliteit dient tevens een alternatieve methode om de productieeenheden van de Herstelvoorziening op te starten voorhanden te zijn indien de overgang naar eilandbedrijf niet lukt. Als dit niet het geval is dient naar het oordeel van TenneT aannemelijk te worden gemaakt dat de kans dat de overgang naar eilandbedrijf faalt uiterst gering is.

3. De Herstelvoorziening moet binnen 4 uur na afroep door TenneT in staat zijn om met productieeenheden het overeengekomen minimum vermogen te koppelen aan een spanningsloos netdeel.

Nadere specifieke afspraken hieromtrent dienen te worden opgenomen in de

bedrijfvoeringafspraken.

4. De productie-eenheden van de Herstelvoorziening moeten bestand zijn tegen de inrush-stroom als etc.”

http://www.tennet.eu/nl/fileadmin/downloads/About_Tennet/SOC_11-145_Productinformatie_herstelvoorziening.pdf

Wat het probleem is beste Herman is dat je milieualarmisten geloofd zoals je al vaker hebt aangegeven en realistische technici alarmisten noemt met recht een omgekeerde wereld.

droom nog maar even door.

Wel Hugo, Als ik het zo lees dan heeft Tennet het toch allemaal netjes geregeld? Overdrijf je niet een heel klein beetje?

Herman hier de praktijk

http://www.energiekeuze.nl/nieuws.aspx?id=441

Nuon biedt plaats aan nieuwe black start faciliteit

06-01-2011

Op het terrein van de Nuoncentrale Lageweide in Utrecht staat per deze week een derde black start generator paraat. Het gaat om een noodstroomaggregaat dat in geval van een complete stroomuitval in Nederland er voor zorgt dat die centrale het net snel snel weer op spanning krijgt.

Tennet moet er als landelijk netbeheerder voor zorgen dat het Nederlandse stroomnetwerk snel weer op spanning komt na een black out, een noodsituatie waarbij de spanning op het hele net wegvalt. Daarvoor sluit Tennet contracten met eigenaren van energiecentrales, dat kunnen zowel energiebedrijven als industriebedrijven met eigen productie eenheden zijn. Bij energiecentrales van dergelijke partijen laat Tennet noodstroomaggregaten plaatsen die een generator van een centrale weer opstarten bij een black out, zodat deze vervolgens ook weer het net op spanning kunnen brengen. Dat zijn de zogenaamde black start faciliteiten.

Beste Herman

Hiermee zie je gelijk dat je als ΅een blinde” loopt te roepen een ziende ook niet kan zien.

Denk je nu echt dat je zo nog wat bijdraagt aan de discussie ?

Volgens mij bevestig ik alleen maar wat jij schrijft Hugo. Jij laat toch zien dat Tennet het allemaal netjes heeft geregeld? En je roept al jaren over de grote blackout die gaat komen. De praktijk is Hugo dat wij daar nog steeds niets van merken. Wat is het probleem nu eigenlijk? Tennet waakt over ons, en heeft nog meer snode plannetjes…

http://www.tennet.eu/nl/nl/nieuws/article/wereldprimeur-bijzondere-rol-voor-elektrische-autos-voor-stabiel-elektriciteitsnet.html

Kijk eens Hugo, het zal vast en zeker een keer gaan gebeuren, een grote blackout, maar is is dat het einde van de wereld? Laten we eerst eens beginnen met een kleine blackout.

Herman: Duurzaam klimaatkosten alarmisme is het enige goed/betrouwbare en voorspelbare. Voor het gepolitiseerde klimaatalarmisme zelf geldt dat bij uitstek juist niet. Ik denk dat Dellingpole een realistische kijk heeft op de toekomst. Als ik dat vergelijk met de fabulerende “actievoerende hoogleraar” Jan Rotmans afgelopen zondag op Buitenhof, dan is Dellingpole dichter bij een selffulfilling prophecy.

De kosten van een totale energie transitie zijn lastig in te schatten en sterk afhankelijk van het prijsverschil tussen fossiel en duurzaam in de toekomst. Wel zijn de kosten op de korte termijn goed in te schatten. Indien we daarmee doorrekenen dan is snel duidelijk dat een volledige transitie financieel niet haalbaar is. En welk bedrag zijn burger eigenlijk bereid te betalen? Ik denk niet meer dan ongeveer 8 miljard per jaar. Een bedrag vergelijkbaar met onze uitgaven voor defensie of ontwikkelingshulp. Voorlopig gaat het helemaal nergens over. En zodra we er genoeg van hebben dan stoppen we er toch gewoon mee? Wat is eigenlijk het probleem? In 2017 zijn er weer verkiezingen. Indien we nu al genoeg hebben van duurzaam dan zal dat wel duidelijk worden in de uitslag. Toch?

Ik heb op dit blog al een paar keer gewezen op de ‘faseschuivers’ ( of hoe die dingen dan ook mogen heten), die bij de grenzen rondom Duitsland worden, resp. reeds zijn geplaatst. Ook nabij de Ned.-Duitse grens. Die fase-dingen (sorry, het is niet mijn vakgebied) moeten de stroom die bv. Duitsland over de grens wil kieperen tegenhouden. Ze zijn zeer zwaar, ze zullen ook wel een flink kapitaal kosten. Dat doen de elektriciteitsbedrijven toch niet voor niets? Volgens mij passen ze in het rijtje voorzorgsmaatregelen die door Hugo Matthijssen worden genoemd.

Wie kan hier meer over vertellen?

Volledigheidshalve nogmaals:

1)

http://www02.abb.com/global/nlabb/nlabb034.nsf/0/b2348c6235c32f91c12572eb004a46c6/$file/PowerUpdate+01-2007.pdf Hierin iets over transport zééér zware fasenverschuiver in België. Kijk eens naar die plaatjes in die link!

2)

http://info.kopp-verlag.de/hintergruende/enthuellungen/redaktion/windenergie-flutwellen-aus-deutschland-werfen-seine-nachbarn-in-die-dunkelheit.html

25 aug 2015: hierin:

[…. schaffen beispielsweise die Tschechen technische Installationen, um von 2016 an die Energie aus Deutschland zu blockieren.

Auch Polen arbeitet an solchen Installationen, Phasenschieber genannt, und erwartet, noch in diesem Jahr die ersten davon in Betrieb nehmen zu können. Im Westen haben auch die Niederlande, Belgien und Frankreich Phasenschieber installiert, um die Überschüsse aus Deutschland abzuwehren…..]

Zie ik later in:

http://www.hoogspanningsforum.com/viewtopic.php?f=11&t=481&start=10

een bijdrage:

“Daar zal wel meer moeten bijkomen hoor. Elia is bezig (project Brabo) met Zandvliet veel beter aan te sluiten op de rest van het Belgische net, met het oog meer te kunnen invoeren.

Er zal daar zelfs een 2e faseschuiver komen zodat er dubbel zoveel vermogen kan in-/uitgevoerd worden. Tel dus maar 2500MVA enkel richting Zandvliet, dan schiet er amper nog iets over voor Zeeland.”

Hier wordt dus gesuggereerd dat zo’n faseschuiver bedoeld is om juist méér stroom door te laten.

Verdikkeme niemand op Climategate die hier iets meer over kan vertellen…?

Het zorgwekkende element van al die transitie, is de overgehaastheid gepaard aan het ontbreken van een deugdelijke kosten-baten-analyse en het gebruik van inferieure technieken (windmolens, zonepanelen etc.). Herkenbaar in dit geheel is een volkomen ontspoord Voorzorgprincipe dat zich baseert op zeer beperkte kennis van het klimaat, een weerlegde AGW-hypothese en een onbegrijpelijke onderworpenheid aan de milieubeweging, met name Greenpeace. GP is echter geen wetenschappelijk instituut en leeft bij de gratie van hele en halve onwaarheden . En dan is daar ook de drammende Urgenda. Beide zijn slechts aan te merken als ondermijnende elementen van onze democratie door hun desinformatie: https://nl.wikipedia.org/wiki/Desinformatie.

Het gevolg is dan ook te verwachten: een Overheid die de democratische rechten van de kiezer en zelfs de rechterlijke macht in dezen buiten spel zet d.m.v. de Crisis- en Herstelwet en de Rijkscoördinatieregeling. Hoe men ook loopt te bekvechten over procenten meer of minder, het staat buiten kijf dat hernieuwbaar per definitie -vermogensdichtheid en weersafhankelijk- totaal ontoereikend is om welk valselijk voorgesteld nobel doel dan ook te bereiken.

Wegens technische moeilijkheden namens Jeroen Hetzler.

Het zorgwekkende element van al die transitie, is de overgehaastheid gepaard aan het ontbreken van een deugdelijke kosten-baten-analyse en het gebruik van inferieure technieken (windmolens, zonepanelen etc.). Herkenbaar in dit geheel is een ontspoord Voorzorgprincipe dat zich baseert op zeer beperkte kennis van het klimaat, een weerlegde AGW-hypothese en een onbegrijpelijke onderworpenheid aan de milieubeweging, met name Greenpeace. GP is echter geen wetenschappelijk instituut en leeft bij de gratie van hele en halve onwaarheden . En dan is daar ook de drammende Urgenda. Beide zijn slechts aan te merken als ondermijnende elementen van onze democratie door hun desinformatie: https://nl.wikipedia.org/wiki/Desinformatie.

Het gevolg is zoals te verwachten: een Overheid die de democratische rechten van de kiezer en zelfs de rechterlijke macht in dezen buiten spel zet d.m.v. de Crisis- en Herstelwet en de Rijkscoördinatieregeling. Hoe men ook loopt te bekvechten over procenten meer of minder, het staat buiten kijf dat hernieuwbaar per definitie -vermogensdichtheid en weersafhankelijk- totaal ontoereikend is om welk valselijk voorgesteld nobel doel dan ook te bereiken.

Laat ik vooropstellen dat ik weinig op heb met Greenpeace en met Urgenda al helemaal niet. Neemt niet weg dat de voorstelling van zaken door Jeroen Hetzler wat betreft de democratische besluitvorming niet klopt. Al decennia geleden is in Europa een doelstelling afgesproken van 14% duurzaam. Kyoto en ook CO2 afspraken in Europa zijn allemaal van de vorige eeuw. Kabinetten Balkenende deed zelfs stoer met 20% duurzaam. Miljarden zijn uitgegeven aan subsidie en inmiddels staan er meer dan 2000 windmolens. Wie zegt “ik wist het niet” heeft niet erg op zitten te letten. En ook nu opnieuw ligt er een regeerakkoord voortgekomen uit een verkiezingsuitslag. En dat wordt uitgevoerd. Ik heb die 14% niet afgesproken in Europa. Geen haar op mijn hoofd die er aan zou denken zoiets doms toe te zeggen zonder de gevolgen te overzien. Gedane zaken nemen echter geen keer. Afspraak is afspraak. De wens van de meerderheid der kiezers zal gerespecteerd moeten worden.

Herman

Nooit gehoord van voortschrijdend inzicht?

VOORTSCHRIJDEND INZICHT IS GEEN ZWAKTE MAAR WIJSHEID.

Steeds vaker in de politiek hoor je het begrip ‘voortschrijdend inzicht.’ Het zijn mooie, ietwat deftige woorden die omschrijven dat mensen, in dit geval politici dus, al doende leren en vervolgens tot de conclusie komen dat iets anders moet dan eerder was voorgenomen. Eigenlijk is daar niets mis mee… je oorspronkelijke koers laten varen of bijstellen als gevolg van veranderende omstandigheden en nieuw verworven kennis.

Waarom doorgaan op deze doodlopende weg?

Voortschrijdend inzicht is geen zwakte maar wijsheid. Dat klopt Hugo. Maar wie bepaald wat de doodlopende weg is?

Herman

lucht weegt op zeeniveau niet meer dan 1,4 kg per kubieke meter.

Zoals je ongetwijfeld weet weegt dezelfde hoeveelheid water 1000 kg.

Ga eens uitrekenen hoe groot de wiekcirkel moet zijn van een windmolen om dezelfde hoeveelheid stroom te leveren als een waterturbine van 80cm doorsnede uitgaande van dezelfde doorstroomsnelheid van water en lucht.

Als je de leveringsdiagram van een windturbine bekijkt dan begint hij pas echt wat op gang te komen bij windkracht 4 en levert het maximum bij windkracht 6 daarboven is de molen op dit vermogen afgeregeld.

Dat betekent dat windmolens 50% van de tijd minder dan 20% van het opgestelde vermogen leveren en de levering de rest van de tijd in ons klimaat sterk wisselend op het net komt.

En daar wil je onze energievoorziening mee regelen?

Dat beste Herman is een doodlopende weg.

Maar dat wijst zich dan toch vanzelf Hugo? Het voortschrijdend inzicht, weet je nog wel? Op een goede dag zeggen de mensen tegen elkaar: Goh, valt toch wel tegen die windmolens, we moeten iets anders verzinnen. En volgens mij zijn er niet zo veel mensen die geloven dat we er met wind alleen wel gaan komen. We houden voorlopig nog fossiel, zonne-energie, aardwarmte en wie weet gaat Thorium in 2030 wel een rol van betekenis spelen.

http://keesthies.com/2013/11/06/voortschrijdend-inzicht-is-geen-zwakte-maar-wijsheid/

Herman

Wie probeer je nu te bedonderen?

Op grond van de SDE+ regeling wordt geld overgepompt van de burger naar de windmolen eigenaren. Op dit moment worden erg veel plannen gemaakt in het kader van het ‘energieakkoord”

De subsidie wordt toegezegd en tegen de tijd dat de burger gaat merken dat zij heel veel moeten gaan betalen staan die molens er al.

Tegen de tijd dat merkbaar wordt dat windmolens netto na aftrek van inpassingsverliezen en extra netwerkkosten vrijwel niets bijdragen zijn de molens gebouwd en is de geldstroom die hier SDE+ subsidie genoemd wordt maximaal op gang.

Dan kunnen we 15 jaar roepen “Goh, valt toch wel tegen die windmolens, we moeten iets anders verzinnen” om jouw tekst te gebruiken maar de overheid blijft investeren .

Daarna zijn we 70 miljard kwijt en kunnen we wel wat anders verzinnen maar dan ligt de economie onderuit en hebben we geen betrouwbaar werkende stroomvoorziening meer.

De vraag die je kunt stellen is of onze overheid, die nu beslissingen neemt op basis van selectieve informatie, tegen de tijd dat ze er achter komen dat ze door de windmolen branche zijn opgelicht ook het lef heeft om dan te stoppen met de betalingen.

In Spanje heeft de regering t.a.v. zonnepanelen deze beslissing durven nemen.

Helaas zijn dan ook veel pensioenfondsen hen geld kwijt.

Je kan wel hele verhalen houden Hugo, maar het voortschrijdend inzicht zal zich toch moeten vertalen in een verkiezingsuitslag. Door blackouts die gaan ontstaan of een sterk oplopende energierekening kan de algemene opvatting veranderen. Voortschrijdend inzicht is maar deels wetenschap en veel meer opinie. Wat de SDE+ miljarden stroom betreft, alleen de lopende contracten liggen vast en de toeslag duurzame energie is wettelijk vastgelegd t/m 2016. Niet verder. We hebben net een motie tegen de subsidie voor biomassa gehad die in meerderheid is aangenomen. Dit is niet bindend, maar wel een krachtig signaal. Wat gaat de minister nu doen? Vermoedelijk uitstel. En als een motie tegen biomassa subsidie mogelijk is, dan kan je ook een motie tegen windmolen subsidie indienen. Een zeer sterk signaal die zich zal vetalen in een andere benadering door een volgend kabinet.

Maar die motie wordt niet ingediend. Waarom niet? Omdat het voortschrijdend inzicht van de meerderheid nog steeds is dat windmolens nodig zijn ook al kost dat 70 miljard en indianen verhalen dat daardoor de economie onderuit gaat afdoen als een fabeltje.

Het probleem is dat ons voortschrijdend inzicht zich nog moet voltooien, het is de toekomst. En tja, over de toekomst mag iedereen wat roepen. Het zijn geen feiten, geen algemene waarheid. Hugo Matthijssen voorspelt de totale economische ondergang, Groen links voorspelt het groene paradijs met honderdduizenden groene banen. Dit is geen inzicht. Dit is opinie, geloof en ideologie. Zowel van Groen links als van Hugo Matthijssen.

Tot slot nog even over enkele van je boute beweringen:

neemt de overheid beslissingen op basis van selectieve informatie? Leg eens uit, want volgens mij voert de overheid uit wat afgesproken is in het regeerakkoord, voortgekomen uit de verkiezingsuitslag, de wil van het volk.

En wordt de overheid opgelicht door de windmolen branche? Vertel Hugo hoe gaat dat in zijn werk? Of is dit slechts woest geroeptoeter.

“Dit is opinie, geloof en ideologie” Ik kan in deze met je meegaan , Vruggink, op voorwaarde dat je het IPCC , Al Gore, Rotmans, GreenPeace, Urgenda, Milieu-Defensie, COP-21 en al jouw duurzame socio-groepen daar ook onder laat vallen. Er is niets zo onzeker als het klimaatvoorspellen en dan een “effectieve” klimaatpolitiek op loslaten! Een effectieve energie politiek (los van de gepolitiseerde klimaathoax) opstellen is een stuk voorspelbaarder.

IPCC hoort in dat rijtje niet thuis. Sorry. Het IPCC geeft alleen naar beste weten een samenvatting weer van wat we terugvinden in wetenschappelijke rapporten. En de onzekerheid vinden we terug in onzekerheidsmarges.

Het gaat niet alleen om die 70 miljard, maar ook om indirecte effecten van een duurdere energievoorziening. Het kan de nekslag voor de industrie zijn. Samen met de energiesector vormt de industrie pakweg 25% van onze economie. Als die sector niet meer investeert en dus doodbloed en verhuist naar het buitenland, dan valt ook 25% van het inkomen van Nederlandse huishoudens weg, dus 25% minder consumptie, dus gaat ook 25% van de commerciele sector in rook op. Ook de overheid moet dan pakweg 25% inkrimpen. In totaal een streep door zomaar 50% van het BNP? Ondenkbaar?

Ik geloof best dat zo’n (extreme) ontwikkeling zou leiden tot herbezinning ten aanzien van het energie/industriebeleid. De vraag is of er op dat moment nog een weg terug is? Is dit een experiment waar we allemaal achter moeten willen staan? Wat proberen we eigenlijk te bewijzen en waarom? Wat is het plan B?

@hugo Matthijsen,

scheelt in ieder geval dat er 4 miljard SDE + subsidie op het verbranden van biomassa geschrapt kan worden, omdat, zo is de redenering ” kolencentrales toch gesloten gaan worden “. Die hoeft de burger dan niet op te brengen. Daarvoor in de plaats komen dan de kosten van de directe afschrijving van een paar spiksplinternieuwe centrales, die zullen worden doorberekend. Dus linksom of rechtsom wordt het betalen.

Goed artikel daarover van Gert-Jaap van Ulzen op groene rekenkamer :

” Socialisering groene lasten als demasqué duurzame verliezen” .

dank

Herman

Jij had het over geloof ?

De samenvatting van het IPCC heeft weinig meer met wetenschap te maken.

Ach Hugo, het maakt mij niet uit, noem jij het gerust geloof. Mij best, ik zit er niet mee hoor. Of de rest van de wereld nu besluit op basis van geloof, wetenschap, inzicht, overtuiging of wat dan ook. De overgrote meerderheid van de maatschappij heeft besloten maatregelen te nemen. En zolang jij en je partij niet met een motie komt tegen windmolen subsidies die in meerderheid wordt aangenomen dan plaatsen wij windmolens uit geloofsovertuiging.

Stel je eens voor dat elektriciteit en de toepassing daarvan als vorm van energiedistributie uitgevonden was voordat de stoommachine uitgevonden was…

De enige mogelijkheid om de generatoren te laten draaien zou dan de windmolen zijn geweest, met als gevolg dat de stroomproductie erg wisselvallig zou zijn geweest.

Na uitvinding van de stoommachine zouden dan de windmolens als sneeuw voor de zon verdwenen zijn.

Zou na zo’n loop van de geschiedenis niet iedereen die vandaag de dag zou pleiten voor de herinvoering van windmolens voor de opwekking van elektriciteit niet voor gek versleten zijn?

Aus der Mühle schaut der Müller,

Der so gerne mahlen will.

Stiller wird der Wind und stiller,

Und die Mühle stehet still.

So geht’s immer, wie ich finde,

Rief der Müller voller Zorn.

Hat man Korn, so fehlt‘s am Winde,

Hat man Wind, so fehlt das Korn.