Auteur: Fritz Vahrenholt (Duitsland).

Auteur: Fritz Vahrenholt (Duitsland).

Vertaling: Martien de Wit.

Rusland blijft dezelfde hoeveelheden aardgas aan Europa en Duitsland leveren. De Duitse regering heeft zich tot dusver verzet tegen oproepen om de invoer van gas uit Rusland stop te zetten, omdat zij weet dat de economische crash van Duitsland verwoestend zou zijn. De raderen van de Duitse productiemachine zouden tot stilstand komen, niets zou meer werken, bijna niets zou nog betaalbaar zijn. Maar de Duitse regering zwijgt over de vraag waarom juist Duitsland zo hard zou worden getroffen. Het is de dubbele uitfasering van de Energiewende, die ons door aardgas plus onstabiele wind- en zonne-energie zo kwetsbaar heeft gemaakt. Wij zullen de samenhang hieronder nader onderzoeken.

De Duitse regering benadert de realiteit maar verbergt de hele waarheid

Hoe langer de oorlog in Oekraïne duurt, hoe meer stemmen opgaan voor een boycot van energieleveranties uit Rusland. De eerste was ex-bondspresident Joachim Gauck (pensioen 385 000 euro), die opriep tot een stopzetting van de Russische energie-import: “We kunnen de import ook eens bevriezen voor de vrijheid”. Spoedig ging er nauwelijks een dag voorbij zonder een oproep tot een energieboycot in ‘Bild‘ (“Stop Russisch gas”) of ‘Die Zeit‘.

De Tagesschau zond de onnozele commentaren uit van Martin Ganslmeier (“Duur, maar haalbaar“) of Kai Küstner (“Energieboycot tegen Poetin nu”). Geen wonder dat de meerderheid van de kiezers van de Groenen (71 %), de SPD (56 %), de CDU (55 %) voorstander is van een onmiddellijke energieboycot. Uiteindelijk kreeg een energie-embargo een overweldigende meerderheid in het EU-Parlement: 413 stemmen voor, 93 tegen.

Tegen deze achtergrond is het standpunt van de Duitse regering verrassend standvastig. Die weet wat pas bedreigend is. In een verslag aan de Economische Commissie van de Duitse Bondsdag van 6 april 2022 heeft niemand minder dan minister van Economische Zaken Robert Habeck een onmiddellijk embargo categorisch uitgesloten.

In de kolensector is volgens het verslag, met een importafhankelijkheid van 50%, een overschakeling naar andere leverende landen (b.v. Australië) tegen de herfst mogelijk.

De voorraden in de kerncentrales zijn voldoende voor ongeveer vier tot zes weken. Een eerdere stopzetting dan in de herfst zou leiden tot de sluiting van elektriciteitscentrales na ongeveer vier tot zes weken.

De vervanging van de olie-invoer van 35% is “een doelstelling voor het einde van het jaar” (blz. 4 van het verslag). De Droezjba-pijpleiding levert 750.000 vaten ruwe olie, waarvan 250.000 vaten via de zuidelijke tak naar Hongarije, Slowakije en Tsjechië gaan. Wat hierbij bijzonder gevoelig ligt, is dat de Oostduitse raffinaderijen uitsluitend via de Droezjba-pijpleiding worden bevoorraad. Zij bevoorraden Oost-Duitsland met benzine, diesel en chemische grondstoffen en hebben geen toegang tot een havenlocatie. Ruwe aardolie ter waarde van 3 maanden invoer wordt in reserve gehouden door de nationale oliereserve.

De afhankelijkheid waarin het Duitse energiebeleid is komen te verkeren als gevolg van de dubbele uitfasering van de laatste drie regeringen Merkel, is het grootst bij het aardgas. Aardgas dekt een kwart van de Duitse energiebehoefte. Meer dan de helft van het ingevoerde aardgas (slechts 5% wordt nog door Duitsland zelf geproduceerd) is afkomstig uit de Russische Federatie. 38% wordt in de industrie gebruikt (blz. 5 van het verslag), 12% in de handel, 30% in woningen, 13% voor de elektriciteitsvoorziening en 7% voor stadsverwarming.

Het ‘Noodgasplan‘ bepaalt dat in een crisissituatie de federale netwerkinstantie het resterende gas zal verdelen. “Daarbij worden bepaalde consumentengroepen door de wet speciaal beschermd, d.w.z. dat zij tot het bittere einde van gas moeten worden voorzien. Tot deze beschermde verbruikers behoren huishoudens, sociale instellingen zoals ziekenhuizen en gasgestookte warmtekrachtcentrales” (blz. 6 van het plan). Mocht de Russische gasvoorziening uitvallen, zo staat in het rapport, “dan komt de continuïteit van de voorziening vanaf de volgende winter in Duitsland en de buurstaten in gevaar”. In gewone taal betekent dit dat het werk van 6 miljoen werknemers in 42.000 industriële ondernemingen stil zal komen te liggen. En niet slechts voor 3 weken, maar tot de zomer van 2024, volgens de raming van het rapport. BASF-baas Brudermüller ziet een vervanging van Russisch aardgas realistisch gezien pas over 4-5 jaar gebeuren en waarschuwt voor ongekende economische schade: “Willen we onze hele economie met open ogen vernietigen? Wat we in decennia hebben opgebouwd? Ik denk dat zo’n experiment onverantwoordelijk zou zijn”. Het rapport van Robert Habeck ziet ook een ongedekte restvraag in 2024 van 10%, zelfs met de meest gunstige koers – bouw van LNG-terminals voor vloeibaar aardgas en hervergassingsinstallaties (drijvende LNG-terminals) van tot 2022-24, nog steeds een derde van de industriële vraag. Robert Habeck zou zijn Groenen in Sleeswijk-Holstein, die de campagne voor de deelstaatverkiezingen ingaan met een afwijzing van een LNG-terminal in Brunsbüttel (“Sleeswijk-Holstein heeft geen LNG-terminal nodig” – verkiezingsprogramma p.133), echter nog moeten overtuigen.

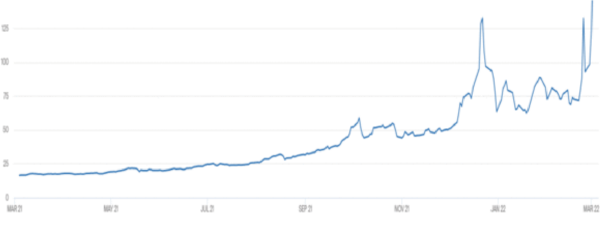

De bondsregering verzwijgt voor ons het feit dat een groot deel van de industrie via deze route niet zal overleven. Zelfs vóór de oorlog van Rusland had Duitsland de hoogste elektriciteitsprijzen ter wereld, en de gasprijzen waren al tot het vier- à vijfvoudige gestegen als gevolg van de energietransitie. Vergeleken met de gasprijzen in de VS (Henry Hub ongeveer 20 € /MWh) zitten wij op 100- 150 € /MWh. Vóór de gasprijsexplosie was LNG-gas tot drie keer zo duur als pijpleidinggas. De levering van LNG-gas in plaats van pijpleidinggas zal het concurrentievermogen van de Duitse industrie nog verder verslechteren.

De ontwikkeling van de gasprijs in €/MWh Bron TTF Nederlandse Gasprijs

Wat ontbreekt, is de erkenning dat de energietransitie onhaalbaar is geworden. Voor de geleidelijke afschaffing van steenkool en de rest van kernenergie zouden 30 tot 50 gasgestookte elektriciteitscentrales nodig zijn geweest (zie regeerakkoord), die door extra gasinvoer via Nordstream 2 gevoed zouden worden. Dit betekent dat naast de hoeveelheden die uit Rusland moeten worden vervangen, een even grote hoeveelheid van overzee moet worden betrokken. Vandaag verbruikt Duitsland ongeveer 95 miljard m³, waarvan 50 miljard m³ uit Rusland komt. Voor de geleidelijke afschaffing van steenkool en kernenergie zou nog eens 30-50 miljard m³ nodig zijn. Waar moeten 100 miljard m³ vandaan komen? Dat is meer dan de LNG-productie van de VS (61) en komt overeen met het volledige volume van Qatar (106). Het feit dat wind- en zonne-energie nu zonder oog voor de natuur over het Duitse landschap worden uitgerold, helpt weinig. In 2021 bedroeg het aandeel van zonne- en windenergie in de primaire energie 5,1% (zie grafiek in mijn laatste column)!

Wie werkelijk afscheid wil nemen van de afhankelijkheid van Russisch aardgas, kan niet om drie alternatieven heen:

– Voortzetting en uitbreiding van het gebruik van binnenlandse bruinkool, idealiter met de in Duitsland ontwikkelde CO2-afvang.

– Voortzetting van het gebruik van kernenergie en reactivering van de kerncentrales die 4 maanden geleden werden gesloten.

– Benutting van de 1300 miljard m³ schaliegas in Noord-Duitsland en onder de Noordzee

Bruinkool, kernenergie en schaliegas zijn de goedaardige grote olifanten die in de kamer staan, maar die door Robert Habeck, Christian Lindner en Olaf Scholz over het hoofd worden gezien. Deze olifanten zijn van ons. Dat zou energiesoevereiniteit betekenen. Dit is voor eens en altijd veel beter dan een weg van “energiepatriottisme” (Robert Habeck), een term die alleen maar slecht kan verhullen dat deze weg naar 100% hernieuwbare energie het Duitse landschap en het concurrentievermogen van Duitsland vernietigt.

De rangorde van elektriciteits- en gasprijzen

Veel lezers vragen zich af hoe de elektriciteits- en gasprijzen zo kunnen exploderen. Rusland levert immers nog steeds dezelfde hoeveelheid aardgas, net als de andere leveranciers. Zij leveren echter niet allemaal tegen vaste prijzen. En net als bij elektriciteit wordt de gasprijs van de verhandelbare hoeveelheden bepaald door de duurste leverancier.

De reden hiervoor is de volgorde in belangrijkheid. Ik zal dit aan de hand van de elektriciteitsbeurs als voorbeeld toelichten.

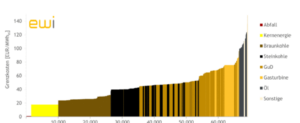

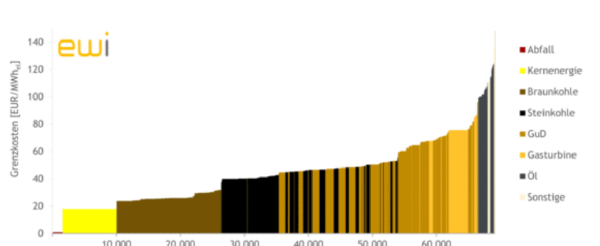

De ‘Merit order’ is de volgorde waarin de elektriciteitsproducenten die op de elektriciteitsbeurs worden aangeboden, worden gerangschikt. Deze worden gesorteerd in een oplopende volgorde. De centrale die als laatste is aangesloten met de hoogste prijs bepaalt de beursprijs. In het onderstaande voorbeeld van 2019 (zie grafiek), met 60.000 MW vraag, ongeveer 60 €/MWh (6 €ct/kWh). Als nu de gasprijs omhoog gaat en de lichtbruin getekende gascentrales in prijs stijgen en de duurste gascentrale elektriciteit produceert tegen 200 €/MWh (20 €ct/kWh), dan is dat de beursprijs die iedereen moet betalen. Hernieuwbare-energiebronnen die een vaste EEG-vergoeding ontvangen, voeden het net, ongeacht de prijs die op de markt kan worden gehaald. Ze duwen de volgorde van de centrales naar rechts, de prijs daalt. Wanneer er een groot aanbod is van wind- of zonne-energie, daalt de elektriciteitsprijs in de richting van of zelfs onder nul (negatieve elektriciteitsprijzen). ‘s Nachts of bij windstilte, schiet de prijs weer omhoog tot extreme hoogten. Maar de grafiek laat ook zien wat er gebeurt als de gele, donkerbruine of zwarte gebieden van kernenergie, bruinkool of steenkool verdwijnen. Als er wind staat of in de zomerse middaguren, zal dit in termen van hoeveelheid werken. Maar aangezien de normale toestand van de windturbines stilstand is (vollasturen 25% van het jaar), zullen extreme prijspieken steeds vaker voorkomen en wanneer de lichtbruine gascentrales en de oliecentrales niet volstaan: stroomtekort, afschakelen van verbruikers, ‘brown-out‘. De nuttige tool van de EWI kan hier gratis worden gedownload.

***

Bron hier.

***

Addendum van de redactie

Fritz Vahrenholt.

Wat Vahrenholt hier slechts terloops vermeldt, is de ongelooflijk rijke voorraad schaliegas en methaan uit steenkoollagen waarover Duitsland beschikt. Belangrijk: dit zou binnen 6 tot 12 maanden beschikbaar kunnen zijn. De locaties zijn bekend, de inhoud van de afzettingen is bekend, de technologie is bekend en grotendeels op afroep beschikbaar. Indien alle bekende reserves zouden kunnen worden ontgonnen, zou de hoeveelheid voldoende zijn om de Russische hoeveelheden gedurende ongeveer 50 jaar volledig te vervangen. De enige voorwaarde daarvoor zou zijn, dat het verbod op fracking uit 2017 wordt opgeheven. Meer hier.

***

Prioriteit is dit jaar de laatste 3 kerncentrales te sluiten. Voortvarend kan dan gewerkt worden aan de bruinkool centrales. Nu reeds staan rondom de mijnen een ring van windmolens om de verbranding over te nemen. De groenen zullen geen traan laten om de sluiting van de Duitse industrie. Circulair is het buzzword. Overal poppen de tweedehands winkels in de steden op.

Dom deugen mag wat kosten als je goed gesalarieerd en ideologisch bevlogen bent. Neem Sophie in ’t Veld en Guy Verhofstadt

Die weten er wel raad mee. Altijd al op het pluche gezeten weten zij wel hoe dat werkt.

Elke vorm van pragmatisme is bij dezulken ver te zoeken.

Peter, daaar noem je de twee domste figuren met zichzelf ingenomen over het paard getilde narcistische figuren waar geen zinnig woord uitkomt, Nigel Farage zei het al you never had a proper job en dat is het. Twee kippen zonder kop.

Ze moeten zich niet aanstellen die groene rakkers, ze moeten eens naar de realiteit kijken wat op het spel staat, gelukkig zijn ze dan zelf ook dik te klos.

Dat gas moet gewoon de grond uit als de boel te erg gaat stagneren, ook de gemoederen tegen Rusland zullen weer afvlakken, maar de oorlog word nu ook mede instant gehouden door geheime wapenleveranties aan de Ukraiene.

Maar de gemoederen zullen weer bedaren, net als dat gebeurde na WO2, en in en export zal zijn gangetje weer gaan, net als voorheen ook.

Wat grappig toch dat in de media en dit stuk wordt gesuggereerd alsof het primaat voor de beslissing om gasleveranties stop te zetten , zou liggen bij de landen die afhankelijk zijn van gas. In dit geval Duitsland.

Dat ligt bij Moskou. De leverancier.

Duitsland importeert 56 biljoen m3 via de pijplijn uit Rusland (13 biljoen m3 uit NL .) En Duitsland zegt tegen Rusland : ik wil jouw gas niet meer. Waar gaan ze nu die 100 miljard voor defensie mee opstoken ?

Economie is voor 100% gebaseerd op het verbranden van fossiele brandstoffen http://www.bureaulesswatts.nl , met name de ECONOMIE VAN DE ENERGIETRANSITIE .

Maarrrrr

Nu kunnen ze eindelijk onafhankelijk worden van fossiele energie zoals voorgeschreven door het akkoord van parijs, beginnnen ze te janken dat ze niet zonder fossiele brandstoffen kunnen.

Dat James Lovelock – 102 jaar – zijn woorden – waar ik het geheel mee eens was en ben – nog bewaarheid mag zien worden :

” Het einde van de wereld zoals wij die kennen begon in 1712, het jaar waarin de Devonshire-smid Thomas Newcomen een, door kolen aangedreven, stoommachine uitvond. Het was de eerste keer dat opgeslagen zonne-energie op een serieuze manier werd benut, met effecten die ons en onze wereld nu “grijpen in een reeks onstuitbare gebeurtenissen. We zijn als de tovenaarsleerling die de geest uit de fles liet”.

Wil je nu echt terug naar de tijd van vóór die vaak aangehaalde stoommachine?

Of begrijp ik je nu verkeerd?

Wie is hier nu de ‘ontkenner’??? Onlangs discussie gehad met klimaat-adept die mij allerlei verwijten maakte met verwijzing naar de film Don’t Look Up

De Don’t Look Up verwijzing is de nieuwe hype, gericht op zieltjes voor wie DiCaprio de beste bron is om in emotionele vorm IPCC-rampscenario’s te consumeren.

Feiza Ouhlahsen maakte zaterdagochtend in Nieuwsweekend precies deze associatie met Don’t Look Up.

De manier van GP om schuld en boete gevoelens op te roepen, met vooral direct aanwijzen van wie goed of fout is.

55 min in het programma.

Ik geef geen link omdat het zo’n chaotisch interview en verhaal was, dat ik dat niemand kan aandoen.

Beter niet kijken

Zicht verpest door chemtrails…

Regering laat ons besproeien met ?????

En zegt niet te kunnen wobben.

Paul Kramer

Ik heb kennelijk iets gemist, verklaar je eens nader?

TNO (weet het niet precies) heeft in 2013 de hoeveelheid schaliegas in Nederland geschat op 200 tot 500 miljard m3 / kubieke meter. Ter vergelijking: in Groningen zat ooit 2800 miljard m3 en daarvan is nu 2100 miljard m3 gewonnen. Het schaliegas zit in geologische lagen onder een groot deel van ons land; dit is op onderstaande kaart weergegeven. Van de aanwezige hoeveelheid kan om technische en economische redenen lang niet alles gewonnen worden.

Destijds was Diederik Samsom voorstander van schaliegas, als maar geen kernenergie komt, echter draaide als politiek leider in de PvdA alsnog schaliegas winning in Nederland de nek om, met als (drog-)reden (?) dat boren naar schaliegas gevaarlijk was voor de kwaliteit van het grondwater.

https://www.bnnvara.nl/joop/artikelen/boren-naar-schaliegas-kan-drinkwater-vervuilen

Zelfs boren naar grondwater is ‘gevaarlijk’ voor het grondwater, zo ook bij het ‘groene populaire’ boren naar aardwarmte, bij olie- en gasboringen, waarbij de risico’s streng worden gecontroleerd en worden gemitigeerd.

https://nos.nl/artikel/2385440-kwaliteit-drinkwater-in-gevaar-door-boren-naar-aardwarmte

We weten inmiddels dat Samsom een gevaarlijke ‘groene’ kontendraaier is, een van de ‘ideologen’ achter het onzalige en voor het klimaat effectloze en voor het milieu zeer schadelijke ‘hernieuwbare’ energie.

https://www.rivm.nl/schaliegas/schaliegas-en-winning

Scheffer

“We weten inmiddels dat Samsom een gevaarlijke ‘groene’ kontendraaier is, een van de ‘ideologen’ achter het onzalige en voor het klimaat effectloze en voor het milieu zeer schadelijke ‘hernieuwbare’ energie.”.

Je moet toch iets doen om zo lang mogelijk op het pluche te blijven zitten. Die Diederik toch, hij weet als geen ander hoe je met draaien de kost kunt verdienen.

@Scheffer 19 apr 2022 om 09:41 Het is vooral het staatsgevaarlijke element Milieudefensie die schaliegas heeft tegengehouden door feitenvrije kletsverhaaltjes.

‘Menschlieber toch!’ Laat ons nu eens een weekje proefdraaien. Een weekje de spanning van het net afschakelen. Gewoon datgene oefenen wat we straks normaal moeten vinden, wanneer al die leeghoofden, ook wel Grünen genoemd, hun zin krijgen. Laat ook die 413 Europarlementariërs, die voor de strengste vormen van Rusland treiteren kiezen, maar eens met de trap naar hun hotelkamer gaan, waar geen raam open kan en waar ze de accu van hun telefoons niet op kunnen laden om met elkaar te ouwehoeren.

Velen missen nog de vaardigheid om een petroleumlamp aan te steken durf ik te wedden. Laat staan dat ze een voorstellingsvermogen hebben, daar is namelijk verstand voor nodig!

Wat het artikel duidelijk maakt is de misconceptie, of als u wilt de prioritering. van onze bestuurders/politici. Niet de hoeveelheid kooldioxide in de atmosfeer met de eigenschap energieabsorptie is qua levernsbehoefte voor hun kiezers primair, maar het is de beschikbaarheid van energie, in welke vorm dan ook.

In een democratie ontlenen bestuurders hun bestuursmacht aan het voldoen aan de wensen van hun kiezers, ongeacht de gevolgen op langere termijn, want verkiezingen zijn gerelateerd aan korte termijn wensen, de hype van het moment. En hypes worden gecreëerd.

En de wens tot het gebruik-/beschikbaar stellen van energie is ook de motor van onze economie, geeft de hedendaagse welvaart aan de burgers/kiezers in de democratische samenleveing.

Wat nu gebeurt is dat bestuurders/politici èn (1) voldoen aan de wensen van de bevolking (leveren energie) èn (2) het besturen overeenkomstig hun geloof, wat nu is geworden het geloof in reductie van kooldioxide in de atmosfeer als methode om een houdbare (sustainable) welvarende toekomst te bewerkstelligen en om de opwarming van de aarde te reguleren (de aardthermostaat in te stellen).

Echter als het artikel laat zien, een beleid dat zowel (1) als (2) tot resultaat heeft, is niet mogelijk. En dat behoren zij te weten, aangezien bij uitvoering van beleid of een project een haalbaarheidsonderzoek vereist behoort te worden. In feite geeist moet worden!!

Maar daar ontbreekt het de wil aan bij onze politici/bestuurders.

@ Arno Schoondorp

‘In een democratie ontlenen bestuurders hun bestuursmacht aan het voldoen aan de wensen van hun kiezers’. Maar niet in de huidige staatsgeleide economie . Die is niet Democratisch.

Het is niet de misconceptie van de bestuurders /leiders, maar de misconceptie van de kiezers die maar niet door hebben dat we ons bevinden in een kleptocratie waarin de burgers/ kiezers fungeren als slotmachine, mogelijk gemaakt door wetten . De energietransitie kan alleen maar bestaan in een totalitaire omgeving waarin geen vrije markt meer bestaat. Een kleptocratie dus. https://bureaulesswatts.nl/kleptocratie/

Als een economie is gebaseerd is op het verbranden van fossiele brandstoffen, dan bestaat de belangrijkste taak van de leider van een volk – de regering – erin de levering van energie tegen zo laag mogelijke kosten te waarborgen . Wat ze doet is het omgekeerde .

https://bureaulesswatts.nl/het-einde-van-de-vooruitgang/

Arno, ieder besluit dat genomen wordt moet voldoen aan twee voorwaarden het moet doelmatig en doeltreffend zijn aan beide voorwaarden wordt niet voldaan dus weg ermee. Een regering die zich hier niet aan houdt zit er dus niet voor het volk en zou onmiddellijk af moeten treden als het niet goed schiks kan dan maar kwaad schiks.

‘In een democratie ontlenen bestuurders hun bestuursmacht aan het voldoen aan de wensen van hun kiezers’.

Voorwaarde is eerlijke uitslagen van de verkiezingen

Sinds 3 dagen stemmen en ‘poststemmen’

Is dat verleden tijd

Dat de waanzin van de energietransitie een keer kapot zou gaan kon iedereen die een beetje kan rekenen op zijn klompen aanvoelen.

Een schamele 5,1% met wind en zon in Duitsland in 2021 is natuurlijk dramatisch als je het afzet tegen de weggegooide miljarden die er al zijn verdwenen in de bodemloze put van de afgelopen 30 jaar.

En dan zwijg ik nog maar even over een totaal verpest landschap en de waanzin waarop de waanzin is gebaseerd, de CAGW leugen; waanzin in het kwadraat dus.

Maar, het zou nog best wel even kunnen doorzeuren ware het niet dat een facsistoide psychopaat in Rusland ongewild de zaak een handje helpt.

Och ja, ‘Elk nadeel hep sen foordeel’ zullen maar zeggen.

Hier in Frankrijk was dat besef al wat langer doorgedrongen gelet op de standpunten van de beide presidentskandidaten.

Macron zoekt handig nog even wat steun op links met wat vage verhalen over windparken op zee, maar wel de keiharde aankondiging van veel nieuwe KC’s en le Pen heeft onomwonden te kennen gegeven dat als zij zondag a.s. zou winnen, dat dan onmiddellijk zou worden begonnen met de sloop van de bestaande molentjes.

Nederland is nog niet zo ver, maar ook in Nederland kan het ineens snel gaan gelet op het flinterdunne ijs waarop ons Kaagje nu aan het schaatsen is.

‘ Als je ‘Sigrid’ achterstevoren lispelt, krijg je ‘crisis’ volgens GeenStijl, dat nu denkt dat de D in D66 staat voor ‘Drimmelen’.

Ja. Ja. Had ik lang al gezien. NL en DL moet gas van de noordzee gaan halen. Schept leuke banen ook.

Veel beter dan dat plan van al die molens op het water. Maakt alle grote vogels dood en je krijgt vast en zeker aanvaringen als de wind een beetje sterker is als normaal.

Ze hebben Shell hier ook weggejaagd met een hof aanzoek. Zij wilden hier ook naar gas kijken op de oceaan. Dom, he. Ja. wat moet je? Je kunt alleen maar je hoofd schudden vanwege die domheid en gebrek aan kennis over de oorzaken vd opwarming.

Gas winnen op zee is héél slecht voor de vogels en de vissen

Al dat onderwatergeluid maakt ook de walvissen van streek, dat weet je toch?

Nee, dan die windmolens, daar wordt de zee rijker van. Koraalbedden en oesters op de fundering.

(voor de slechte verstaanders: sarc)

Paul, maar die oesters daar gaat het om want die slurpen de elite tussen de middag met een glas champagne erbij daarom zijn die windmolens er. Wat dom van jou dat je dat effe niet had begrepen, speciaal. Voor Sigrid met haar vriendinnen sippend aan de champagne terwijl ze blijkbaar in de billen wordt geknepen door van Drimmelen weer een schandaaltje bij de deugpartij, flatje Pechtold, miljoentje in de partijkas en nog een in Mokum maar nee geen belangenverstrengeling maar owee als de PVV iets krijgt dan is de wereld te klein, beroeps hypocrieten zijn het.