In Europa wordt vooral veel gepráát over schaliegas, in de VS wordt er keihard werk van gemaakt. De maakindustrie in de VS is in enkele jaren weer volop interessant voor investeerders geworden. Het ledenblad van de Duitse vereniging van de chemische industrie (VCI) komt ook in zijn December nummer weer met heel inzichtelijke, op feiten gebaseerde informatie. De chemie sector is essentieel voor de Duitse economie. Als ik in discussies de armlastige concurrentiepositie van de Europese economie ter sprake breng hoor ik als argument nogal eens de dooddoener ‘maar we hebben het hier toch nog steeds goed’? Ja, ‘het gaat nog goed’. Dat kon Herman Brood ook nog een paar keer zeggen nadat hij van het Hilton sprong, maar toch was zijn lot al bezegeld. Als economische indicator wil je niet alleen weten waar je staat, maar vooral ook waarheen je gaat. Dat bepaalt de te nemen beslissingen en investeringen zijn daarvoor een belangrijke graadmeter.

De grafiek op pagina 7 van het VCI chemie rapport laat zien dat de binnenlandse investeringen al meerdere jaren min of meer stabiel zijn en lange tijd gelijk opliepen met investeringen in het buitenland. Vanaf 2012 zijn de buitenlandse investeringen plotseling sterk toegenomen tot 7,7 miljard ten opzichte van binnenlandse van 6.3 miljard. Uit de opsplitsing in de tweede figuur is te zien dat dit komt door sterke toename van investeringen in 2012 in de VS met 54% tot 3,2 miljard. Het VS aandeel in 2012 van de buitenlandse investeringen door Duitse chemiebedrijven is 41%, Azië is 28%. In 2005 was dat nog 28% voor de VS en 34% voor Azië.

Schaliegas effecten in de VS zijn een keiharde realiteit voor chemie en economie. Ze levert goedkope energie (en grondstoffen), terwijl de energiekosten in Duitsland door de ‘Energiewende’ alleen maar zijn toegenomen. Volgens VCI is elektriciteit in Duitsland nu 2,5 keer zo duur als in de VS en gas 3 keer zo duur.

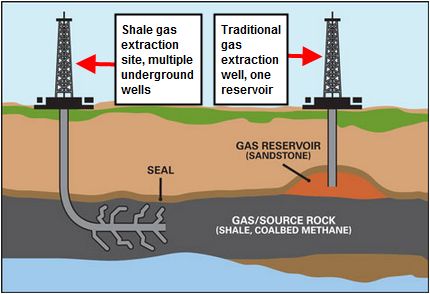

Schaliegas is niet alleen goedkope energie maar ook goedkope grondstof

Als mainstream media al schoorvoetend de VS schaliegas effecten beginnen te erkennen noemen ze meestal alleen het goedkope energie-effect. Het feit dat schaliegas ook direct goedkope grondstof kan leveren, zoals ethyleen dat anders door kraken uit olie geproduceerd moet worden, missen ze meestal volkomen. Maar het heeft óók grote effecten op de achteruithollende concurrentiekracht van Europa.

De gesignaleerde trend in Duitsland wordt bevestigd door ICIS via slecht nieuws over de chemische industrie in het VK. Net als in heel Europa worstelt de petrochemie met hoge produktie kosten. Ik berichtte hier al over de Ineos produktie locatie in Grangemouth die gered moet worden door goedkope ethyleen als grondstof uit de VS aan te voeren. Maar het grote verschil in kosten met de VS blijft de winstgevendheid van ethyleen gebaseerde industrie sterk onder druk zetten.

Investeringen in nafta krakers zijn allang niet meer gedaan, maar sluitingen zijn er wel. Dow sluit een bedrijf in Grangemouth vanwege te weinig vraag en Ineos sluit een 295.000 ton/jr benzeen produktie in Grangemouth. Eind 2015 zal er ook een 320.000 t/j vloeistof-kraker met butadieen eenheid op dezelfde locatie gesloten worden. Lotte Chemical UK opent binnenkort een nieuwe PET produktie in Teeside van 200.000 t/j maar sluit een oude PTA produktie van 500.000 t/j.

Schaliegas is geen wondermiddel maar wel een goede kans

The Economist bespreekt de ontwikkelingen door schaliegas in de VS onder de veelzeggende titel ‘From sunset to new dawn’. Ook tegenvallers worden gerapporteerd want soms worden de potenties overschat. Maar de discussie of schaliegas echt zo’n groot effect heeft als sommigen beweren is totaal irrelevant. De feiten zijn overduidelijk, de gunstige effecten zijn er. Proefboringen kunnen duidelijk maken of het interessant is of niet. En zo ja, dan zou het een goede inkomstenbron kunnen zijn om bijvoorbeeld onderzoek naar echt duurzame (langlevende, dus ook betaalbare) niet-fossiele energie mee te financieren.

Maar behalve in landen als Polen, Roemenië en het VK lijkt Europa nog niet echt warm te lopen voor schaliegas. De EU ‘is in the process of developing new framework legislation which will shape the environmental decisions around all new oil and gas developments’ heet dat in Brussels jargon. Vrij vertaald: voor elke nieuwe schaliegas boring in de VS beleggen wij hier in Europa nóg een vergadering.

Schaliegas is wellicht geen wondermiddel, maar het is wel één van de kansen voor een strompelend Europa om weer vooruit te komen. En in plaats van het EU team sterker te maken in de global competition dreigt Europa ook hier weer burocratisch voor te gaan liggen.

Dit is geen loze kreet, dat bent u van climategate.nl niet gewend. Feiten wilt u zien, kijk daarom ook nog even op pagina 17 van het VCI chemie rapport. In oktober heeft de EU Commissie als doel gesteld dat de industrie in 2020 weer 20% aan het BNP zou bijdragen. De groene lijn in de grafiek laat zien dat in 2012 het Europese gemiddelde weer verder gezakt is en nu op 15.1% staat. De feiten spreken weer voor zich.

Vraag is alleen of Chesapeake Energy niet de volgende ENRON wordt. Het heeft $21 miljard schuld en weinig meer in de verkoop. Alle winsten zijn naar de consumenten gegaan (lage prijzen) en degenen die de logistiek leveren, maar niet naar de investeerders. De vraag is; hoe lang zal dit nog door gaan, hoe lang zullen de investeerders nog wachten totdat de prijzen omhoog gaan?

Dolf,

Hebben we werkelijk eerst proefboringen nodig, of kunnen we op onze sloffen al aanvoelen dat het winnen van schaliegas in Europa veel duurder zal uitpakken dan in de VS?

Ik kan je het antwoord al geven: In Europa wordt winning (veel) duurder dan in de VS, oa omdat we hier (veel) dieper moeten boren.

Toen we hier een jaar of twee terug begonnen over schaliegas waarschuwde ik al dat de prijs daarvan veel te laag was.

Nu nog steeds wordt hier geschreven over “goedkoop schaliegas”.

Alleen, twee jaar terug was de prijs rond de $1,90.

Nu ligt de prijs al geruime tijd boven de $4,00. Momenteel $4,28 om precies te zijn.

Da’s ff een dikke verdubbeling van prijs Dolf.

En de stijging is nog steeds niet ten einde.

Schreef ik toen niet dat de prijs -ff uit m’n hoofd gezegd – iets van minimaal $6,- moest zijn om break-even te draaien?

Het bewijs dat dit niet helemáál een loze kreet was kun je zo langzamerhand lezen in de jaarverslagen van de verschillende schaliegas-explorers en onlangs nog in een intervieuw met Peter Vossen van Shell: Ze draaien verlies op schaliegas.

Nog steeds verlies, ondanks dat de prijs 100% is gestegen sinds we hier begonnen over dat amaaazing schaliegas..

Dus nog steeds niks nieuws onder de zon:

Schaliegas moet in de VS eigenlijk gewoon meer dan $6,- kosten voor een gezonde exploitatie.

Hier in Europa wordt die prijs hoger omdat het dieper zit etc, zodat het in de buurt komt van – of zelfs hoger wordt dan- de prijs van conventioneel aardgas .

Waar blijven we dan met die “enorme economische voordelen” van schaliegas waar we zonodig naar moeten boren om onze maak-economie te redden??

Ik zie ze nog steeds niet, in welk feestelijk bedrukt papiertje men de berichten ook verpakt.

Tot over een jaar of twee. ;)

Winning in Europa en ook Nederland is waarschijnlijk duurder dan de huidige marktprijs in de US. Echter de marktprijs in Europa is momenteel 4x zo hoog als de marktpijs in de VS. Dus mag de kostprijs in Europa ook wel hoger zijn dan de kostprijs in de US om nog steeds economisch te zijn. Bovendien levert eigen productie ook minder energie afhankelijkheid op en directe aardgasbaten vanwege de winning van eigen reserves. (royalties meestal meer dan 50%)

Dus ik zou toch zeker proefboringen toelaten overwegen om vast te stellen hoeveel er is en hoe (incl. tegen welke kosten) het gewonnnen kan worden.

Vervolgens kunnen de investeerders binnen adequate regelgeving bepalen of ze wel of niet willen investeren in Europees aardgas.

@HarryNak, en dan zeggen ze van mij dat ik een puinhoop van prijzen en prijsbenamingen maak? :)

Op een rijtje:

Kostprijs US nat gas ca $6,-

Huidige marktprijs US nat gas $4,20 (>100% stijging binnen twee jaar, verwachting opwaarts)

Kostprijs Europees gas is mij niet bekend

Huidige marktprijs Europees gas $11,55 (al jaren schommelend rond deze prijs, verwachting stabiel tot neerwaarts)

Op een goed sceptisch blog verwacht je dat 5 rode duimpjes gepaard gaan met 5 vlammende betogen die het ongelijk van Leo’s verhaal beargumenteren.

Zelf ben ik van mening dat je op z’n minst proefboringen moet toestaan. De uitkomsten kunnen dan in het Europese energiebeleid worden meegenomen. Voor zover er sprake is van beleid natuurlijk, want wat ik nu zie is alleen diep Groen wanbeleid. We gebruiken dan weliswaar steeds meer kolen maar zolang de Henk Kamps het in Europa voor het zeggen hebben helpt dat niet om de prijs omlaag te krijgen.

@Leo ‘Goedkoop’ is een relatief begrip en hangt af van je vergelijking. In EU zal schaliegas wel duurder zijn dan in US, en uiteraard is het duurder dan conventioneel gas, maar hoe past het in de rest van de EU energiebronnen, bijvoorbeeld wind? Het SHELL voorbeeld wordt ook genoemd in het Economist verhaal: zij zijn er laat ingestapt waardoor zij veel hogere kosten hebben dan early starters. Feit is dat de US stroomkost 2,5 keer lager is dan hier.

Wij kunnen erover filosoferen wat wel of niet zou moeten of kunnen, maar de kern van mijn verhaal is dat de EU ondernemingszin en -kansen moet stimuleren en niet verstikken. Energie is daarbij essentieel. De overheid moet grenzen aangeven voor veilig gebruik (voor alle energievormen, ook wind!) en startende technologie helpen, maar geen markten verstoren door onrendabele energie te subsidiëren.

Dus als er bedrijven zijn die binnen de verantwoorde grenzen proefboringen willen doen, prima! De markt zal bepalen of het rendabel is. Weten we over 2 jaar meer? Gezien het EU tempo en houding tav ondernemen zal het wel langer duren, maar misschien verrassen Polen of de VK ons!

Dolf, met dat relatieve verhaal moet je snel naar die chemiebedrijven uit je blog gaan. Blijven ze vast wel in Europa… [sarc off]

Relatief is toch een argument van lik me vestje?

De bedrijven uit jouw blog kunnen hun geld maar één keer uitgeven. En dat doen ze in het land waar de energie en/of grondstoffen het goedkoopst zijn. Niét waar het “relatief” goedkoop is, want van relatief kan hun schoorsteen roken. Simpel zat.

Maar ben wel blij met je reactie hoor, want daaruit blijkt dat je niet met je kop in de schaliewolken loopt.

Nu alleen nog in je blogs schrijven dat Europees schaliegas hoogstwaarschijnlijk duurder gaat worden dan conventioneel aardgas en dus NIET het wonderbaarlijke reddingsmiddel wat ons uit de economische malaise gaat trekken.

Want het is leuk dat je dat in een reactie toegeeft, maar je schalie-blogs stralen nog steeds dat “amazing reddingsmiddel-verhaal” uit.

En gezien het record aantal rode duimpjes wat ik als dwarsligger kreeg (bedankt jongens, you made my day :) ) GELOVEN de lezers die propaganda óók nog.

Naar de US als voorbeeld wijzen om alhier proefboringen te verkrijgen is zo zinloos, want zo verschrikkelijk simpel onderuit te halen voor tegenstanders.

De enige, maar dan ook écht enige reden dat schalie in de US voor economische plusjes zorgt is de -door verschillende redenen – veel te lage marktprijs. Een marktprijs die ondanks een verdubbeling in de afgelopen twee jaar nog steeds onder de kostprijs ligt.

Die belachelijk lage prijs zullen we hier nooit van zijn levensdagen krijgen dus is wijzen naar de US als lichtend voorbeeld hetzelfde als ijs proberen te maken in kokend water.

Over proefboren en winning zijn we het best wel met elkaar eens hoor. Want ofschoon mensen met een kort geheugen anders menen te weten, ben ik nog steeds vóór schalie en proefboringen. Altijd al geweest.

.

Over twee jaar?

In Europa zie ik niets veranderen. We vergaderen onszelf met gezwinde spoed richting groene zoden. Door de voortwoekerende economische malaise en de daarbij behorende afnemende vraag zie ik eerder een daling van onze gasprijs als een stijging. Marktprijzen wel te verstaan he? Dus niet de belachelijke prijs die wij als kleine consument door allerlei groene belastingen moeten betalen.

Voor de US zie ik echter een doorstijging van de gasprijs.

Je ziet het aantal schalie-boringen nog steeds inzakken, de produktiegroei begint langzaam af te vlakken, maar de vraag is (eindelijk) aan het stijgen.

Verbaas je dus niet wanneer over twee jaar de gasprijzen van US & EU véél dichter bij elkaar liggen.

Vermits de hele wereld-economie niet in elkaar dondert natuurlijk, maar da’s weer een ander verhaal.

Leo haalt wat zaken door de war, oa. kosten en prijs. Basisschool economie is dat.

Basisschool economie leert dat het gaat om cash-flow en die is er op dit moment niet of zeer weinig in de schaliegas industrie in de US tenzij de prijs substantieel omhoog gaat.

@ ^ : Je vergat nog belasting, groene oplagen, accijnzen en BTW te noemen. Ooit economie gestudeerd en de marktprincipes onderzocht? Vast niet!

Mijn koninkrijk voor een editfunctie…

Van relatief kan hun schoorsteen natuurlijk NIET roken.

Je vraagt je werkelijk af waar dat allemaal gaat eindigen. Duitsland schakelt langzaam over – of moet ik zeggen terug – op kolen. Die zijn nu nog goed te betalen (of moet ik zeggen ‘goedkoop’ of ‘relatief goedkoop’ maar ook zonder het door Leo geschetste scenario zal een stijgende vraag voor stijgende kolenprijzen zorgen.

Van Bokkum schrijft: Bedrijven kunnen hun geld maar één keer uitgeven.

Dat geldt ook voor door bedrijven zelf geproduceerde energie. In Duitsland zijn er honderden bedrijven die (deels) zelf in meerdere of mindere mate hun energie produceren. BASF b.v. is een hele grote. Deze bedrijven kregen onlangs het dwangbevel in de bus met de mededeling dat zij in tijden van onbalans op het net hun stroom moeten “einspeisen”. Tegen het gewone tarief uiteraard. Schade door tekorten in het eigen productieproces wordt niet vergoed. De eerste rechtszaken lopen.

Denk nu niet dat dit in de pers tot grote heisa leidt. Via mijn krant ben ik het in elk geval NIET te weten gekomen. Stel je toch voor dat de bakker verplicht wordt zijn brood voor een fooi moet verkopen aan de door overheidsbeleid verarmde bevolking! “Die Welt” maar ook “Die Zeit” en die “FAZ” zouden te klein zijn.

Krijgt Van Bokkum gelijk?

Handelsblatt vandaag over o.a. US-schalie

Mit neuen Fördermethoden erschließen die USA große Öl- und Gas-Reserven – und die Energiepreise purzeln. Nicht mehr lange, behaupten jetzt zwei neue Studien. Die Schiefergasvorräte seien kleiner als vermutet, die “sweet spots” bereits in Kürze ausgebeutet. Wir sollten solchen Studien misstrauen. Der wichtigste Rohstoff der USA befindet sich nicht im Boden, sondern in den Köpfen. Amerikas Optimismus scheint unversiegbar.

Kunnen we lekker daar blijven met het Schaliegas. Die duitsers zijn wel slim dat ze hierin investeren. Wij zijn in ieder geval tegen Fracking in Nederland!

Ik ben tegen mensen die ergens tegen zijn zonder dat ze ook maar enig benul hebben waar ze het over hebben. Ik zou graag eens de discussie met u als “deskundige” aan willen gaan.

Kunt u dan ook tegen de waterbedrijven met hun enorme grote bek (Vitens) zeggen dat ze moeten stoppen met het fracken van waterbronnen, met chemie?